(来源:策略优基基)融资炒股

点击蓝字 关注我们

]article_adlist-->

2026 年开年,美伊冲突升级成为全球资本市场核心扰动因素,霍尔木兹海峡封锁预期推升油价暴涨,大类资产剧烈波动,A 股呈现鲜明结构分化。本篇复盘历次中东冲突的市场规律,解析资产相关性对市场的深层影响,为投资者把握节奏提供参考。

配资炒股一、当下市场全景:美伊冲突主导,全球资产冰火两重天

2026 年 2 月下旬,美伊外交谈判破裂后局势急速升级,美以联合军事打击伊朗,伊朗随即宣布封锁承载全球 1/4 海运石油、1/5 LNG 贸易的霍尔木兹海峡,直接触发全球避险情绪与通胀预期双升温。截至 3 月中旬,全球大类资产分化显著,A 股凭借产业逻辑支撑展现出独立韧性。

(一)能源化工:历史性暴涨,产业链全面共振

原油成为本次冲突最直接受益品种,美原油主连单周涨幅超 35%,创 1983 年以来最大单周涨幅,布伦特原油突破 100 美元 / 桶,卡塔尔能源部长甚至警告油价或飙升至 150 美元 / 桶。国内能化板块同步迎来涨停潮,3 月 9 日原油、LPG、甲醇等进口依赖型品种集体涨停,涨价逻辑从能源端向成品端、油化工向煤化工、烯烃向芳烃全面传导。

能源运输成本也大幅飙升,中国进口油轮运价指数(TCE)一周内从 20.3 万美元 / 天涨至 46.9万美元 / 天,涨幅达 131%;霍尔木兹海峡战争险费率从船舶价值的 0.01%-0.05% 跳升至 0.5%,马士基等航运巨头纷纷改道好望角,推升全球物流成本。低效能的 FCC、石脑油裂解行业全面亏损,行业产能出清进程加速。

(二)贵金属:避险冲高后回落,长期受通胀支撑

黄金呈现地缘冲突下的经典走势:战前避险推高、局势明朗后回落。冲突爆发后黄金一度突破5400 美元 / 盎司,后因美联储降息预期降温、流动性担忧升温回撤,纽约金主连最终仅涨 2.02%。白银兼具避险与工业属性,表现更为强势,伦敦银现涨 1.71%,成为资金短期首选。

但黄金短期避险溢价或逐步消退,但中长期受美国关税内乱、中东局势持续扰动及通胀支撑,仍是年内重点关注品类。

(三)权益市场:全球分化加剧,A 股结构占优

全球股市受风险偏好压制普遍走弱,美股三大指数全线收跌,道指跌 0.95%、纳指跌 1.59%;欧洲市场承压更甚,泛欧 STOXX 600 指数周跌约 5%,德国 DAX、法国 CAC40 均跌超 4%;亚太新兴市场遭遇资金大幅流出,全球基金一周从亚洲新兴股市撤离 110 亿美元,韩国 KOSPI 指数暴跌 10.5%,创六年最大单周跌幅。

A 股则展现出明显的结构韧性,油气、化工等受益于油价上涨的板块逆势走高,负债率较高、能源依赖度大的企业股价跌幅较深。市场风格上,小盘价值表现突出涨超 4%,大盘蓝筹阶段性遇冷,上证 50、沪深 300 基本持平,整体呈现 “内强外弱、结构为王” 的特征。

二、历史深度复盘:历次中东冲突的市场规律,资产多久能修复?

从 1973 年第四次中东战争开启 “石油武器” 时代,到 1980 年两伊战争、1990年海湾战争、2003 年伊拉克战争,再到 2022 年俄乌冲突(外溢影响)、2026 年美伊冲突,半个世纪以来,中东地缘冲突始终是全球资本市场的重要变量。资产价格表现遵循清晰规律,修复周期与冲突是否波及核心产油区、持续时间高度相关。

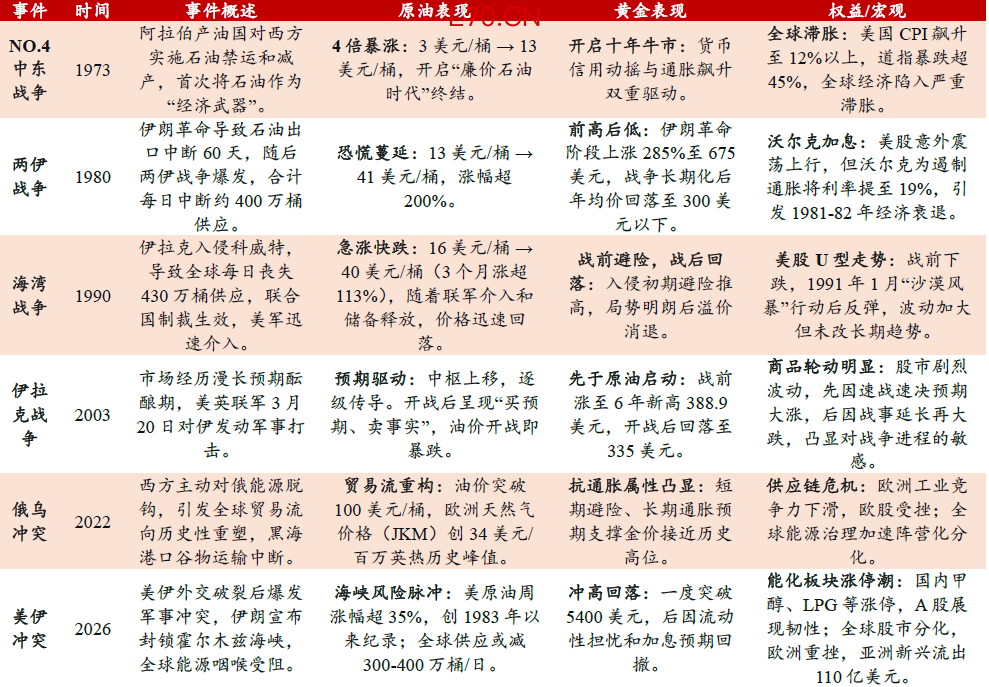

(一)历次中东/俄乌地缘冲突的影响

资料来源:国贸期货研究所

地缘冲突对资产价格的影响遵循短期情绪脉冲→中期通胀传导→长期政策收敛的三段式演绎。结合历次冲突数据,各资产的核心规律与平均修复周期清晰可见,是把握市场节奏的关键:

1、原油:修复周期 2-12 个月,核心看产油区与通道

若冲突未波及核心产油区、未封锁运输通道,原油风险溢价通常数周内回吐,平均修复周期2-3 个月,如海湾战争中,美军介入后油价 2 个月即回归冲突前水平;若冲突波及中东核心产油区、封锁霍尔木兹海峡等关键通道,原油供应受实质性冲击,修复周期将延长至 6-12 个月,价格形成 “台阶式” 上移,如 1973 年第四次中东战争、2026 年本次美伊冲突。此外,原油涨价会向化工产业链全面传导,进口依赖型品种涨幅往往反超原油。

2、黄金:修复周期 1-2 个月,避险情绪前置消退快

黄金的核心特征是 **“避险情绪前置,局势明朗后溢价快速消退”**,历次冲突中,黄金均在冲突酝酿期冲高,开战或局势明朗后 1-2 个月内回落至实际利率、全球通胀主导的基本面价格区间。如 2003 年伊拉克战争,黄金战前涨至 6 年新高,开战当日即回落,1 个月内完成修复;本次美伊冲突中,黄金冲高后快速回撤,也完全符合这一规律。

3、权益市场:修复周期 3-6 个月,新兴跑赢发达

冲突爆发初期,全球权益市场普遍受风险偏好压制震荡下行,但分化显著:欧洲及能源进口依赖型经济体股市承压更甚,A 股等新兴市场因产业逻辑支撑,跌幅相对有限。冲突缓和后,权益市场 3-6 个月内逐步修复,且新兴市场的修复速度与幅度均显著优于发达市场。此外,美股表现与估值位置高度相关,估值低位时,冲突对其冲击更小,如 1980 年两伊战争期间,美股震荡上行。

4、债券:修复周期 1-3 个月,避险与通胀博弈

冲突爆发后 1-3 个月内,避险情绪主导债市走牛,收益率下行;但中期若原油价格上涨推升通胀预期,债券收益率会反弹,修复周期随之结束。历次冲突中,美债作为全球核心避险资产,表现最为突出;新兴市场债市则受本国基本面与资金流动影响,分化较大。

(二)影响修复周期的三大关键因素

冲突影响范围:是否波及中东核心产油区、是否封锁霍尔木兹海峡等能源运输通道,是决定资产修复周期的最关键因素,直接影响原油供应与全球通胀传导链条。

冲突持续时间:短期冲突(1 个月内结束),资产平均修复周期 3 个月以内;长期冲突(6 个月以上),修复周期将延长至 1 年左右,通胀与货币政策的影响会进一步发酵。

各国政策应对:主要经济体释放战略石油储备、美联储等央行的货币政策调整,会显著缩短资产修复周期。如 1990 年海湾战争,IEA 协调释放战略储备,加速了油价回落;本次美伊冲突中,市场对美联储降息预期的变化,直接影响黄金与权益资产的表现。

三、资产相关性对 A 股的深层影响

(一)全球多资产的相关性核心特征

从 2000 年至今的长期数据看,全球资产相关性呈现“泾渭分明” 的格局:

正相关组:万得全 A、标普 500 等权益资产,与黄金、白银、铜、原油等商品资产长期呈明显正相关,即风险偏好上升时,权益与商品同步走高;风险偏好下降时,同步承压。

负相关组:美元指数、国债与上述 “权益+ 商品” 资产呈负相关,即避险情绪升温时,美元与国债走强,权益与商品走弱,反之亦然。

2020 年以来的最新数据显示,这一特征仍在强化:万得全 A 与标普 500 的相关性为 21%,与铜的相关性 33%(工业金属联动性最强),与原油的相关性 5%,与黄金的相关性 9%(能源、贵金属联动性较弱)。这也是本次美伊冲突中,A 股油气板块上涨、但整体未随美股大跌的核心原因 ——A 股与全球能源、贵金属的联动性较低,受情绪冲击有限。

(二)A 美股相关性:短期高相关,长期有独立基础

国联民生证券研报指出,当前 A 美股的相关性处于历史较高水平,但月度层面,A 美中低相关时,A 股未来 1 个月收益率更高,具体特征为:

短期(周度):地缘冲突爆发初期,全球风险偏好同步下降,A 美股相关性短期提升,A 股会出现被动回调,但回调幅度远小于美股,因 A 股的估值、盈利周期与美股相对独立。

中期(月度):A 美相关性处于中低位(33%以下)时,A 股未来 1 个月的平均收益率更高。当前 A 美股相关性为 21%,处于中低位,为 A 股提供了独立运行的安全边际。

长期:当前全球权益市场的平均相关性处于历史较低水平,意味着 A 股不易被全球股市波动绑架,更多由国内基本面、产业逻辑主导,这也是本次冲突中 A 股展现韧性的底层支撑。

元股证券:ygzq.hk

(三)多资产相关性对 A 股配置的指引

长期看,A 股的较好表现需要多资产相关性处于下降的过程或中低位水平。当前全球多资产相关性处于历史较高水平,若美伊冲突进一步升级,可能导致权益、商品、债券的相关性同步提升,A 股波动加大;但如果冲突缓和,多资产相关性下降,A 股将迎来更好的配置窗口,且低相关性下,板块轮动会更加活跃,结构行情会更突出。

此外,历史经验显示,中东区域冲突未必带来多资产相关性的快速提升,多数时候,相关性的变化滞后于冲突升级,这也为投资者的调仓换股提供了宝贵的时间窗口。

-END-

彩哥

一位奔赴星辰大海的理性航行者

风险提示:所有分享仅为个人观点融资炒股,不构成投资建议

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券配资品牌提示:本文来自互联网,不代表本网站观点。